Cheque Transferencia de Tecnología 2025 – INFO MURCIA

Beneficiarios PYMES (autónomos y personas jurídicas) que desarrollen las actividades subvencionadas en un centro de trabajo abierto dentro del ámbito geográfico de la comunidad Autónoma

Beneficiarios PYMES (autónomos y personas jurídicas) que desarrollen las actividades subvencionadas en un centro de trabajo abierto dentro del ámbito geográfico de la comunidad Autónoma

Subvenciones destinadas para iniciar y/o consolidar el crecimiento internacional de pequeñas y medianas empresas (PYME) españolas que cuenten con un proyecto competitivo. Beneficiarios Empresas españolas

Datos de la convocatoria Beneficiarios Proyectos empresariales desarrollados por Pymes cuya finalidad sea la inversión en activos fijos. Requisitos Los beneficiarios deben cumplir los siguientes

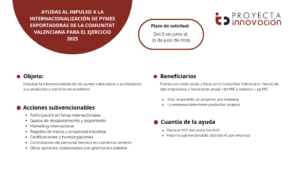

Objeto: Favorecer la internacionalización de las empresas valencianas y la promoción de sus productos (bienes y/o servicios) en el exterior, así como contribuir a la

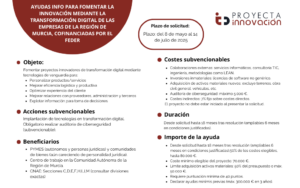

Objeto El objetivo es incentivar los proyectos innovadores de carácter tecnológico, conla finalidad de establecer una clara mejora competitiva, que consistan en laintroducción efectiva de

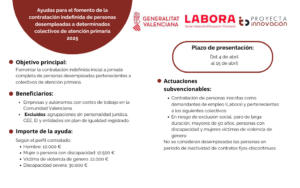

Objeto La finalidad de estas ayudas es fomentar la contratación indefinida inicial jornada completa de personas desempleadas pertenecientes a colectivos de atención primaria. Beneficiarios Empresas

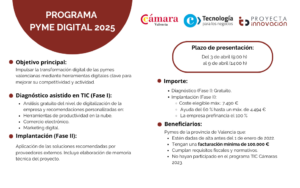

Objetivo El objetivo Pyme Digital tiene como objetivo principal la transformación digital de las pymes, ayudándolas a integrar herramientas competitivas digitales claves en su estrategia

Para poder contestar a esta pregunta, primeramente hay que definir qué es la Investigación, Desarrollo e Innovación Tecnológica, I+D+i. El problema no es otro que

Introducción a los PERTE Los Proyectos Estratégicos para la Recuperación y Transformación Económica (PERTE) son una innovadora herramienta de colaboración público-privada que reúne a administraciones

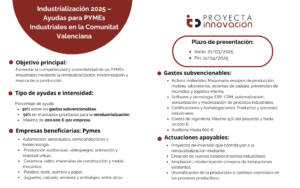

Objetivo Fomentar la competitividad y sostenibilidad de las PYMEs industriales mediante la reindustrialización, modernización y mejora de la producción. Empresas beneficiarias Pueden acceder a la