Objeto y finalidad de las ayudas:

Las ayudas se conceden, en régimen de concurrencia competitiva, para la ejecución de proyectos que contribuyan de forma sustancial a la transición hacia una economía circular en los sectores del textil y la moda y del plástico.

Quedan incluidos dentro de esta convocatoria las siguientes categorías de productos y residuos pre-consumo y post-consumo en cualquiera de sus estados (bruto”, “semielaborado”, “elaborado”, “semimanufacturado”, “manufacturado”, “semiconfeccionado” o “confeccionado:

| Tipología de material o residuo | Tipología de material o residuo |

| 50 seda | 6301 mantas (excepto 6301 10 00) |

| 51 lana y pelo fino u ordinario; hilados y tejidos de crin | 6302 ropa de cama, de mesa, de tocador o de cocina |

| 52 algodón | 6303 visillos y cortinas; guardamalletas y rodapiés de cama |

| 53 las demás fibras textiles vegetales; hilados de papel y tejidos de hilados de papel | 6304 los demás artículos de tapicería (excepto los de la partida 9404) |

| 54 filamentos sintéticos o artificiales; tiras y formas similares de materia textil sintética o artificial | 6309 artículos de prendería |

| 55 fibras sintéticas o artificiales discontinuas | 6504 sombreros y demás tocados, trenzados o fabricados por unión de tiras de cualquier materia, incluso guarnecidos |

| 56 guata, fieltro y tela sin tejer; hilados especiales; cordeles, cuerdas y cordajes; artículos de cordelería | 6505 sombreros y demás tocados, de punto o confeccionados con encaje, fieltro u otro producto textil en pieza (pero no en tiras), incluso guarnecidos; redecillas para el cabello, de cualquier materia, incluso guarnecidas |

| 57 alfombras y demás revestimientos para el suelo, de materia textil | 4203 prendas y complementos (accesorios) de vestir, de cuero natural o regenerado (exc. calzado y artículos de sombrerería y sus partes, así como otros artículos, por ejemplo, espinilleras, máscaras de esgrima) |

| 58 tejidos especiales; superficies textiles con mechón insertado; encajes; tapicería; pasamanería; bordados | 6401 calzado impermeable con suela y parte superior de caucho o plástico, cuya parte superior no se haya unido a la suela por costura o por medio de remaches, clavos, tornillos, espigas o dispositivos similares, ni se haya formado con diferentes partes unidas de la misma manera |

| 59 telas impregnadas, recubiertas, revestidas o estratificadas; artículos técnicos de | 6402 los demás calzados con suela y parte superior de caucho o plástico |

| 60 tejidos de punto | 6403 calzado con suela de caucho, plástico, cuero natural o regenerado y parte |

| 61 prendas y complementos (accesorios) de vestir, de punto | 6404 calzado con suela de caucho, plástico, cuero natural o regenerado y parte superior de materia textil |

| 62 prendas y complementos (accesorios) de vestir, excepto los de punto | 6405 los demás calzados |

Beneficiarios:

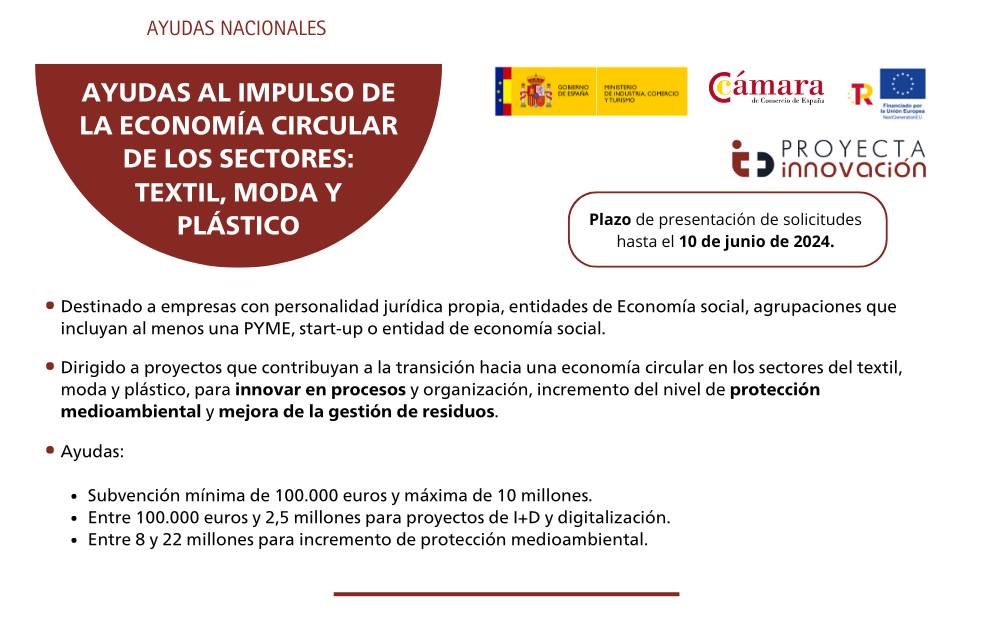

- Empresas con personalidad jurídica propia.

- Entidades de economía social.

- Agrupaciones de las anteriores siempre que estén participadas al menos por una pyme, start-up o entidad de economía social.

- En proyectos de digitalización para innovar en materia de procesos y organización las grandes Empresas sólo pueden participar en forma de agrupaciones siempre que haya al menos un pyme con 30% del presupuesto.

Requisitos:

- Encontrarse al corriente de los pagos tributarios y a la Seguridad Social.

- Tener las cuentas de los ejercicios cerrados correctamente presentadas en el registro mercantil correspondiente.

- Acreditar la solvencia técnica, entendiendo por ésta que la entidad se haya constituido, al menos, un año antes de la entrada en vigor de la convocatoria de las ayudas (en el caso de nuevas empresas procedentes de una operación de fusión, escisión o transformación, se entenderá que queda acreditada la solvencia si la cumpliese, al menos, una de las entidades miembro iniciales).

- Disponer de los permisos administrativos correspondientes en caso de que sean necesarios para el desarrollo de la actividad objeto de ayuda.

- Adquisición de equipos, componentes, integraciones de sistemas y software asociado a proveedores ubicados en la unión europea.

- Cumplimiento del principio de no causar daño significativo al medioambiente (dnsh). acreditado en la justificación.

- Cumplir con los plazos de pago a proveedores en la empresa (30 días o 60 días si hay acuerdo con proveedor)

- En el caso de agrupaciones, con carácter previo a la solicitud, deberán formalizar un acuerdo interno que regule el funcionamiento de la agrupación. el acuerdo debe al menos reflejar:

- la designación de una persona representante o apoderada única de la agrupación.

- compromisos de ejecución de actividades asumidos por cada miembro de la agrupación.

- presupuesto correspondiente a las actividades asumidas por cada miembro de la agrupación, e importe de la subvención a aplicar en cada caso.

- organización interna de la agrupación, plan de contingencias y disposiciones para la resolución de litigios internos.

- acuerdos sobre responsabilidad, indemnización y confidencialidad entre los participantes.

- propiedad de los resultados.

- protección legal de los resultados, y, en su caso, de la propiedad industrial resultante. deberá recoger una previsión mínima de cesión de derechos de uso no exclusivo en beneficio de la administración pública española, por una duración acorde con la regulación de la propiedad intelectual o industrial, según el caso.

- normas de difusión, utilización, y derechos de acceso a los resultados de la actividad subvencionada.

Actuaciones Subvencionables:

Serán subvencionables las actuaciones que, en los sectores del textil y la moda y del plástico, reduzcan el consumo de materias primas vírgenes, reduzcan la generación de residuos y/o mejoren la gestión de residuos, en una de las siguientes categorías:

- Proyectos de Investigación y Desarrollo. Podrán ser proyectos de Investigación, proyectos de desarrollo o estudios de viabilidad dentro de una de estas subcategorías:

- Ecodiseño de productos y procesos para: el desarrollo de nuevos materiales con bajo impacto ambiental por proceder de materias primas secundarias, por mejorar la reciclabilidad o por tener una mayor eficiencia en el uso de materia prima sin comprometer su durabilidad y reciclabilidad; alargar su vida útil y mejorar su reparabilidad y reciclabilidad; abordar la liberación no intencionada de microplásticos de los productos textiles en todo su ciclo de vida; sustituir productos químicos por enzimas y/o sustituir sustancias peligrosas y sustancias extremadamente preocupantes.

- Mejora de la gestión de residuos textiles.

- Digitalización para innovar en materia de procesos y organización. En alguna de las siguientes subcategorías:

- La trazabilidad de productos, sustancias, materiales y residuos para la medición, el control y seguimiento con la finalidad de alcanzar productos seguros e incrementar el volumen de reciclaje de alta calidad que incluya información sobre la tipología y características de los materiales, sustancias peligrosas y extremadamente peligrosas.

- Nuevos modelos de negocio basados en la digitalización como instrumento para procesos de servitización. Se entiende por servitización, los procesos que hacen referencia al modelo de negocio en el que los consumidores pagan por un servicio para cubrir una necesidad específica, en lugar de tener la propiedad del producto.

- Servicios de retorno de productos usados para reutilizarlos, remanufacturarlos o reciclarlos.

- Incremento del nivel de protección medioambiental. Las actuaciones deben recaer sobre materiales, productos o residuos generados por la propia entidad beneficiaria. Los proyectos de inversión deberán ir más allá de las normas de la Unión Europea aplicables o incrementar el nivel de protección medioambiental en ausencia de normas de la Unión e irán destinados a alguna de las siguientes categorías:

- Inversiones que reduzcan la generación de mermas y residuos pre-consumo y/o que supongan una mejora respecto a la situación actual en el tratamiento de los residuos generados por la propia entidad beneficiaria.

- Inversiones que reduzcan el consumo de materia prima virgen mediante el uso de subproductos o de materiales procedentes de residuos.

- Inversiones que reduzcan el consumo de materia prima virgen mediante el incremento en la eficiencia del uso de materiales sin comprometer su durabilidad y reciclabilidad. Queda excluida la eficiencia energética e hídrica.

- Sustitución de fibras y materiales por otros con un menor impacto ambiental demostrado basado en el análisis del ciclo de vida. Se incluye aquí el empleo de fibras naturales con menores necesidades de productos agroquímicos durante su cultivo.

- Desarrollo o cambio hacia modelos de negocio basados en la servitización y/o en productos de mayor calidad y durabilidad que ofrezcan garantías de reparabilidad y reciclabilidad.

- Medidas para abordar la liberación no intencionada de microplásticos de los productos textiles en todo su ciclo de vida. Además de en el diseño de los productos, las medidas se centrarán en los procesos de fabricación y el prelavado en las plantas de fabricación industrial.

- Sustitución de sustancias peligrosas y de sustancias extremadamente preocupantes en materiales y productos.

- Sustitución de productos químicos por enzimas.

- Incorporación de los criterios ecológicos establecidos en la Decisión de la Comisión, de 5 de junio de 2014, por la que se establecen criterios ecológicos para la concesión de la etiqueta ecológica de la UE a los productos textiles (DOUE L 174/45, de 13 de junio de 2014).

- Mejora de la gestión de residuos procedentes de terceros. Actuaciones orientadas a la preparación para la reutilización, reciclado y valorización de residuos generados por entidades diferentes de la beneficiaria. Deberán ir más allá del estado actual de la técnica, permitiendo mejorar la calidad o eficiencia de las actividades de reciclado o reutilización con respecto a un proceso convencional con la misma capacidad que se construiría en ausencia de la ayuda. El proyecto debe ir orientado a una de las siguientes categorías;

- Inversiones en sistemas e infraestructuras que mejoren la clasificación del residuo textil.

- Inversiones en sistemas e infraestructuras que impulsen la preparación para la reutilización.

- Desarrollo de sistemas e infraestructuras de tratamiento de residuos que permita incrementar y optimizar la obtención de material reciclado de alta calidad, generando nuevas materias primas que se usen en nuevos productos (se excluye el uso para combustibles).

* NOTAS

Las actuaciones de reciclado químico y termoquímico sólo serán subvencionables cuando no gestionen residuos textiles susceptibles de preparación para la reutilización o de reciclado mecánico, y cuando ofrezcan un factor de conversión respecto a la producción de sustancias de al menos un 40% expresado en peso de los residuos textiles.

En las actuaciones destinadas a la sustitución de sustancias peligrosas y de sustancias extremadamente preocupantes se deberá presentar documentación fehaciente que demuestre el porcentaje de sustitución de las sustancias peligrosas.

Los proyectos relacionados con la reducción, sustitución o eliminación de sustancias deberán estar acompañados de una declaración de conformidad correspondientes a las fases de producción y se justificarán mediante Fichas de Datos de Seguridad (FDS) para las fórmulas de producción y, en su caso, declaraciones de los proveedores de productos químicos.

Resultados cuantificables del proyecto:

Los proyectos deben estar dirigidos a obtener resultados cuantificables en una o más de las siguientes categorías:

- Porcentaje de ahorro de materias primas vírgenes durante el proceso productivo para producir la misma cantidad de producto.

- Porcentaje de materias primas secundarias (reciclado o procedentes de residuos) utilizadas.

- Porcentaje de sustitución de fibras convencionales con alto impacto ambiental por nuevas fibras con menor impacto ambiental.

- Porcentaje de sustitución de sustancias peligrosas y de sustancias extremadamente preocupantes.

- Porcentaje de reducción del empleo de productos químicos por el uso de enzimas.

- Porcentaje de sustitución de la materia prima virgen por la materia prima secundaria.

- Número productos con criterios de ecodiseño y especificaciones de los mismos puestos en el mercado. Detallando cualitativamente los avances de mejora frente a productos convencionales con presencia de sustancias químicas peligrosas, eficiencia en cuanto al uso de recursos, contenido de material reciclado, huella ecológica, números de usos previstos del producto, limitación de la obsolescencia (funcional y/o percibida).

- Porcentaje de sustitución de polímeros plásticos que puedan dar lugar a la liberación no intencionada de microplásticos por otros materiales con bajo impacto ambiental.

- Mejora en la huella ambiental o ecológica del producto.

- Porcentaje de reducción de residuos generados durante el proceso productivo.

- Porcentaje de reducción de residuos generados una vez que se deseche la sustancia u objeto.

- Porcentaje de los residuos que pierden la condición de peligrosos por modificación del producto y/o proceso productivo.

- Porcentaje de reducción de residuos que se derivan a vertederos o incineradoras con o sin recuperación energética (en el caso de plantas de tratamiento, reducción respecto a ejercicios anteriores).

- Porcentaje de materiales destinados a procesos de reciclado de alta calidad (upcycling).

- Porcentaje de residuo destinado a la preparación para la reutilización.

- Porcentaje de cobertura de volumen de residuos generados anualmente de residuos incluidos en los servicios de retorno de productos usados para reutilización.

- Porcentaje de cobertura de volumen de residuos generados anualmente incluidos en los servicios de retorno de productos usados para remanufacturación.

- Porcentaje de recuperación de productos que no son destinados a procesos de incineración con y sin recuperación y depósito en vertedero.

- Otros resultados cuantificables.

Dotación por tipología de proyecto:

Tabla de dotación presupuestaria por tipología de proyecto e importe de ayuda aprobado. Dotación total de 97,5 M de €.

| Tipología de proyecto | Ayuda entre 100K-2,5M € | Ayuda > 2,5M € |

| I+D | 2.500.000 € | 10.000.000 € |

| Digitalización | 2.500.000 € | 10.000.000 € |

| Incremento protección ambiental (residuos propios) | 8.000.000 € | 22.000.000 € |

| Mejora de gestión de residuos procedentes de terceros | 10.000.000 € | 32.500.000 € |

En caso de excedentes en alguna de las categorías de proyectos se redistribuirá la dotación sobrante a aquellas empresas con mayor puntuación en la baremación de la solicitud pero que hayan quedado fuera de las solicitudes aprobadas, independientemente de la categoría de proyecto.

Gastos Subvencionables:

- En los proyectos de I+D serán subvencionables:

- Podrá ser subvencionable el 100% del coste de personal contratado exclusivamente para la realización del proyecto, haciendo contar esta situación en el contrato.

Los costes de personal de la entidad beneficiaria que tengan la consideración de investigadores, técnicos y demás personal auxiliar, que estén dedicados en exclusividad al proyecto.

- Costes de amortización de instrumental y material inventariable durante el periodo de ejecución del proyecto.

- Costes de amortización de edificios durante el periodo de ejecución del proyecto.

- Costes de adquisición de terrenos.

- Los costes de investigación contractual, conocimientos, consultoría externa y patentes.

- Gastos generales y otros gastos de explotación. Materiales, suministros, etc. Que deriven directamente del proyecto.

- Los costes de ejecución de las obras, edificaciones, laboratorios y/o instalaciones cuando estas sean precisas serán subvencionables hasta un máximo de 600 €/m2.

- En los estudios de viabilidad serán subvencionables los gastos de dicho estudio.

- Costes derivados de acciones de comunicación del proyecto hasta un máximo del 5% de la ayuda concedida o 25.000 €. Entre las acciones elegibles se encuentra la elaboración de planes detallados de comunicación y difusión, la creación de sitios web, material publicitario electrónico, vallas publicitarias y paneles, las acciones de comunicación en medios sociales y otros medios de comunicación, así como la organización de eventos.

- Gastos de auditoría. Hasta un máximo del 5% de la ayuda concedida o 10.000 €.

- Gastos correspondientes a la preparación de la documentación justificativa hasta un importe del 5% de la subvención y un máximo de 25.000,00 euros. Gastos a contraer en el periodo de justificación.

- En los proyectos de digitalización para innovar en materia de procesos y organización serán subvencionables:

- Costes de personal de la entidad beneficiaria.

El 100 % del coste laboral del personal de la entidad beneficiaria, contratado exclusiva y específicamente para la realización de la actividad objeto de la ayuda, debiendo constar este extremo en su contrato laboral.

- Costes de amortización de instrumental y material inventariable durante el periodo de ejecución del proyecto.

- Costes de amortización de edificios durante el periodo de ejecución del proyecto.

- Los costes de investigación contractual, conocimientos, consultoría externa y patentes.

- Gastos generales y otros gastos de explotación. Materiales, suministros, etc. Que deriven directamente del proyecto.

- Los costes de ejecución de las obras, edificaciones, laboratorios y/o instalaciones cuando estas sean precisas serán subvencionables hasta un máximo de 600 €/m2.

- Costes derivados de acciones de comunicación del proyecto hasta un máximo del 5% de la ayuda concedida o 25.000 €. Entre las acciones elegibles se encuentra la elaboración de planes detallados de comunicación y difusión, la creación de sitios web, material publicitario electrónico, vallas publicitarias y paneles, las acciones de comunicación en medios sociales y otros medios de comunicación, así como la organización de eventos.

- Gastos de auditoría. Hasta un máximo del 5% de la ayuda concedida o 10.000 €.

- Gastos correspondientes a la preparación de la documentación justificativa hasta un importe del 5% de la subvención y un máximo de 25.000,00 euros. Gastos a contraer en el periodo de justificación.

- En los proyectos para incrementar el nivel de protección medioambiental serán subvencionables:

- Únicamente serán subvencionables los costes de inversión adicionales, necesarios para ir más allá de las normas de la Unión aplicables o para incrementar el nivel de protección medioambiental en ausencia de normas de la Unión.

No serán subvencionables los costes que no estén directamente vinculados a la consecución de un nivel más elevado de protección medioambiental.

- Los costes de ejecución de las obras, edificaciones, laboratorios y/o instalaciones cuando estas sean precisas serán subvencionables hasta un máximo de 600 €/m2.

- En los proyectos para la mejora de la gestión de residuos procedentes de terceros, serán subvencionables:

- Únicamente serán subvencionables los costes de inversión suplementarios necesarios para realizar una inversión que mejore la calidad o eficiencia de las actividades de reutilización de materiales, reciclado y valorización, con respecto a un proceso convencional de dichas actividades con la misma capacidad que se construiría en ausencia de la ayuda.

- Los costes de ejecución de las obras, edificaciones, laboratorios y/o instalaciones cuando estas sean precisas serán subvencionables hasta un máximo de 600 €/m2.

Para que se consideren los costes de ejecución de obras, al menos el 70 % (en peso) de los residuos de construcción y demolición no peligrosos generados en el sitio de construcción se preparará para su reutilización, reciclaje y recuperación de otros materiales, incluidas las operaciones de relleno utilizando residuos para sustituir otros materiales, de acuerdo con la jerarquía de residuos.

Los justificantes de gasto originales deberán especificar la denominación de la orden de ayudas para cuya justificación han sido presentados y el tipo de instrumento financiero.

La factura incluirá un apartado en el que se especifique el tipo de instrumento financiero y orden y convocatoria de ayudas para cuya justificación han sido presentados.

Cuando una misma entidad proveedora preste diversos servicios para el beneficiario, la factura correspondiente a los trabajos ejecutados en el marco de esta subvención deberá ser única.

Presupuestos superiores a 14.999 € se deberán presentar 3 ofertas de diferentes proveedores.

Importe y límite de las subvenciones:

Ayuda en forma de subvención, con un importe mínimo de 100.000 euros por proyecto y entidad, y un importe máximo de 10 M de euros por proyecto y entidad.

Para los estudios de viabilidad y proyectos de digitalización el importe máximo será de 5 M de euros.

La intensidad máxima de la ayuda por tipología de proyecto y tamaño de empresa se resume en la siguiente tabla:

| Tipología de proyecto | Pequeñas empresas y microempresas | Medianas empresas | Grandes empresas | Límites(€) |

| Reutilización, valorización y reciclaje de materiales de terceros | 55% | 45% | 35% | 100.000 10 M |

| Reutilización, valorización y reciclaje de materiales propios | 60 % | 50% | 40% | |

| Proyectos de Investigación | 50 % | 50 % | 50 % | |

| Proyectos de desarrollo experimental | 25 % | 25 % | 25 % | |

| Estudios de viabilidad | 50 % | 50 % | 50 % | 100.0005M |

| Digitalización | 50 % | 50 % | 15 %* |

Plazo de presentación de las solicitudes:

Se podrán presentar solicitudes hasta el 10 de junio de 2024.

Plazo de ejecución de proyectos:

Desde fecha de solicitud de ayuda hasta el 30/04/2027.

Se podrá solicitar una prórroga de ejecución de un máximo de dos meses hasta el 30/06/2027.

Subcontratación:

Se podrán realizar subcontrataciones con un límite del 50% de los costes subvencionables.

En la categoría de ayudas destinadas a la transformación digital de procesos a través de infraestructuras y sistemas el importe no podrá ser superior al 80 %.

Cuando la actividad subcontratada con terceros exceda del 20 % del importe de la ayuda y dicho importe sea superior a 60.000 €:

- El contrato debe celebrarse por escrito.

- Se debe presentar el contrato previamente a su firma para su aprobación por parte de la Fundación Biodiversidad.

Anticipo y Garantías:

Se podrá solicitar un anticipo de las ayudas de hasta el 80% de la ayuda concedida.

Se deberán presentar garantías por el 100% de la cantidad anticipada.

Las garantías serán liberadas una vez tenga lugar la acreditación de que se ha realizado la actividad objeto de la ayuda, o se produzca el ingreso del reintegro que proceda, en su caso.

Seguimiento Huella de Carbono:

Se debe realizar un seguimiento cuantitativo de la huella de carbono derivada de las actividades realizadas en el proyecto.

En la justificación del proyecto se deberán presentar todos los datos utilizados para realizar el cálculo de la huella de carbono del proyecto.

Si deseas más información o asesoramiento, escríbenos a info@proyectainnovacion.com.