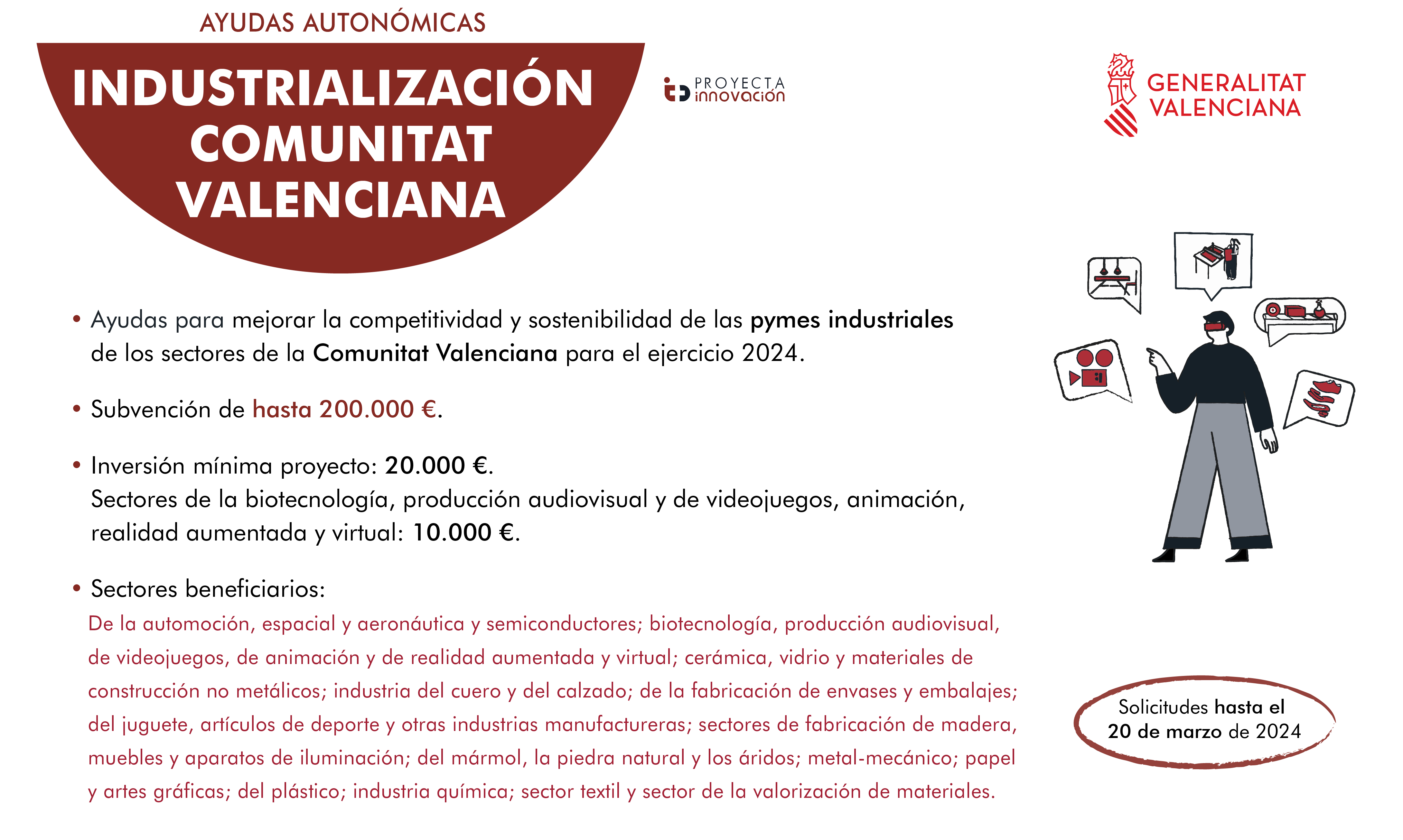

Las empresas que hacen I+D+i podrán bonificarse el 40% de las cuotas por contingencias comunes a la seguridad social. Este mecanismo permite la reducción inmediata de gastos empresariales y favorece la contratación del personal investigador. Se aplicará con carácter retroactivo desde el 1 de enero de 2013.

El objetivo del MINECO es fomentar la creación de empleo de calidad, aumentar la actividad de las pymes innovadoras y reorientar el peso de la I+D+i hacia el sector privado. En consecuencia, esta actuación permitirá que se incremente el número de investigadores que trabajan en empresas (en la actualidad supone un tercio del total) y que España se acerque el objetivo de la UE, que establece que al menos dos tercios de la inversión total en I+D+i debe provenir del sector privado. En España este porcentaje apenas alcanza el 50%.

Cabe destacar también que las empresas que dispongan del sello de Pyme Innovadora de la Secretaría de Estado de I+D+i podrán contar con otra ventaja, ya que esta bonificación será plenamente compatible con la deducción fiscal por actividades de I+D+i que recoge la normativa del impuesto de Sociedades. Para el resto de empresas y entidades la bonificación será compatible con el régimen de deducción siempre que no se aplique sobre el mismo investigador.

Dicha bonificación (40 % de las cotizaciones por contingencias comunes a cargo del empresario) se desarrolló y concretó en el Real Decreto 278/2007, de 23 de febrero, así como en la Orden ITC/1469/2007. Sin embargo, el R. D. Ley 20/2012 (BOE de 14 de julio de 2012) en su Disposición Transitoria sexta, derogó toda la normativa anteriormente descrita, en relación con la bonificación de referencia. Posteriormente, la Disposición Adicional Septuagésima Novena (Bonificaciones en las cotizaciones a la Seguridad Social a favor del personal investigador) de la Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013, recupera el incentivo de la bonificación, dejando su concreción al desarrollo reglamentario. Así, en la anteriormente mencionada Disposición Adicional Septuagésima Novena de la Ley 17/2012 se plasma lo siguiente:

- Con efectos desde la entrada en vigor de esta Ley y vigencia indefinida y en los términos que reglamentariamente se establezcan, se autoriza al Gobierno para que establezca bonificaciones en las cotizaciones correspondientes al personal investigador que, con carácter exclusivo, se dedique a actividades de investigación y desarrollo e innovación tecnológica a que se refiere el artículo 35 del texto refundido de la Ley del Impuesto sobre Sociedades, aprobado por Real Decreto Legislativo 4/2004, de 5 de marzo.

- La bonificación equivaldrá al 40 % de las cotizaciones por contingencias comunes a cargo del empresario y la misma será compatible, en los términos que reglamentariamente se establezcan, con la aplicación del régimen de deducción por actividades de investigación y desarrollo e innovación tecnológica establecido en el mencionado artículo 35.

- Se tendrá derecho a la bonificación en los casos de contratos de carácter indefinido, así como en los supuestos de contratación temporal, en los términos que reglamentariamente se establezcan.