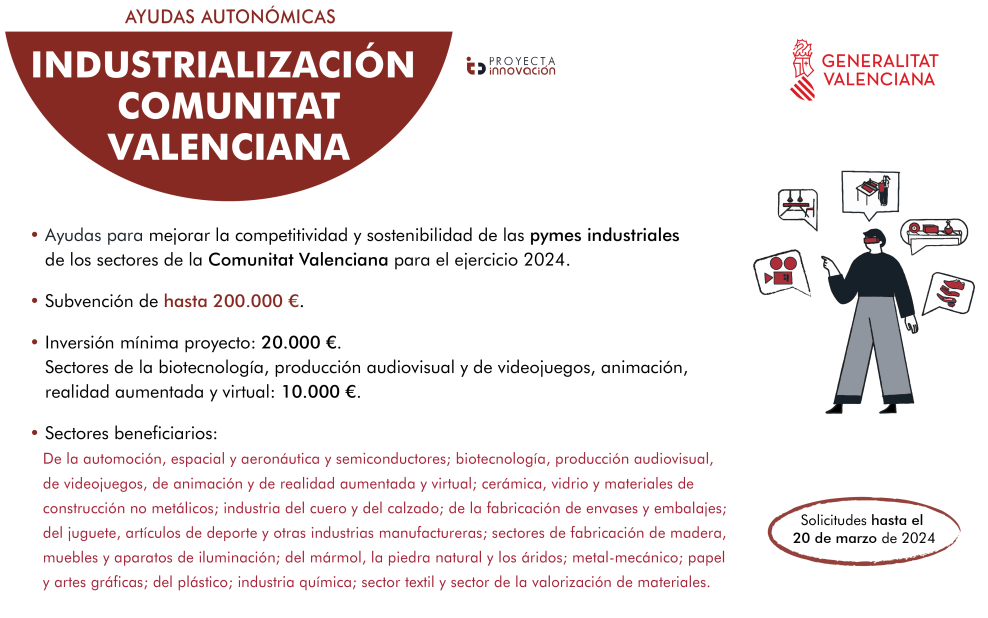

Empresas beneficiarias

Podrán acceder a estas ayudas las Pymes que desarrollen su actividad en la Comunidad Valenciana vinculadas a los sectores de la Comunitat Valenciana por las pymes vinculadas a los siguientes sectores:

Sector de la automoción, sector espacial y sector de la aeronáutica y sector semiconductores; sectores de la biotecnología, la producción audiovisual, la producción de videojuegos, de animación y de realidad aumentada y virtual; sectores de la cerámica, del vidrio y de los materiales de construcción no metálicos; industria del cuero y del calzado; sector de la fabricación de envases y embalajes; sectores del juguete, artículos de deporte y otras industrias manufactureras; sectores de fabricación de madera, muebles y aparatos de iluminación; sectores del mármol, la piedra natural y los áridos; sector metal-mecánico; sectores del papel y las artes gráficas; sector del plástico; industria química; sector textil y sector de la valorización de materiales.

Para proyectos cuya ayuda supere los 30.000€, la empresa debe cumplir el periodo medio de pago no solo de las facturas incluidas en el proyecto subvencionable, sino de todas las facturas (máximo 60 días si hay un acuerdo entre las partes, en caso contario 30 días).

TODAS las facturas que vayan a ser utilizadas para justificar la subvención deben cumplir con el periodo medio de pagos (máximo 60 días si hay un acuerdo entre las partes, en caso contario 30 días).

Actuaciones subvencionables

Serán subvencionables los proyectos de inversión que supongan la reindustrialización de la Comunitat Valenciana, mediante la creación de un nuevo establecimiento industrial, la ampliación, mejora o modernización de un establecimiento existente, así como la diversificación de la producción o cambios esenciales en los procesos productivos existentes en un establecimiento.

Para todos los proyectos será necesario mantener la inversión durante, al menos, 5 años a partir del plazo de justificación (noviembre de 2024).

Gastos subvencionables

- Costes externos de adquisición de maquinaria, aparatos, equipos y otros activos materiales directamente vinculados a la producción, que sean necesarios para la implantación, mejora o modernización de las líneas de producción. Se admitirán también como activos vinculados a la producción industrial, los moldes y matrices, la maquinaria para certificación o control de calidad de productos, el equipamiento e instalación de los laboratorios internos y salas blancas en el establecimiento industrial, los transformadores, las depuradoras y equipos de gestión y/o reducción de los residuos, emisiones y efluentes generados por el proceso industrial, los vehículos y equipos de transporte por el interior de las instalaciones industriales, así como en general la maquinaria y equipos relacionados con el almacenaje, embalaje, preparación y la logística de las materias primas, productos intermedios o productos acabados. También se consideran costes vinculados a la producción industrial, y por tanto subvencionables, las inversiones en instalaciones de prevención o extinción de incendios, así como inversiones necesarias para el cumplimiento de la normativa sectorial de seguridad industrial. Todos los equipos y activos se considerará activos materiales subvencionables si además de estar vinculados a la producción industrial, están inscritos en el inventario de la empresa beneficiaria, que por lo general serán los que no se consumen con su uso y tienen una permanencia en la empresa superior a un año. Se excluyen equipos como los teléfonos móviles, ordenadores personales, servidores, impresoras de documentos, tabletas, consolas o similares que estén destinados a funciones administrativas, así como otros equipamientos o instalaciones como puertas, control de accesos, vestuarios, baños, suelos, instalaciones antirrobo, instalaciones y el equipamiento de despachos o estancias, y en general, todos los equipos que no estén vinculados claramente a la producción industrial.

- No serán subvencionables los activos materiales sin el marcado CE y el número de serie o sin que se acompañe de la declaración de conformidad.

- También serán subvencionables los costes de traslado y puesta en funcionamiento en caso de activos materiales adquiridos, incluyendo los costes de grúas, montaje y desmontaje de los nuevos activos o de los que se sustituyen. Igualmente serán subvencionables los costes de conexión o adaptación dentro del establecimiento productivo de activos preexistentes para su correcta conexión con los nuevos activos adquiridos, siempre que se justifique específicamente en la memoria descriptiva la necesidad de estos.

- Los costes de mejoras en maquinaria, aparatos, equipos y otros activos materiales preexistentes en el inventario de la empresa, siempre que estén vinculados a la producción industrial, y consistan en cambios de componentes esenciales que supongan un avance sustancial en la eficiencia energética de la misma, en sus capacidades productivas, en la seguridad industrial de la empresa o en la seguridad laboral de las personas trabajadoras que las utilizan. Estos avances sustanciales deberán motivarse cualitativa y/o cuantitativamente en la memoria descriptiva, y la insuficiente justificación conllevará la exclusión directa de dichos gastos. No serán subvencionables los costes de meras reparaciones y acciones de mantenimiento de maquinaria y/o de parte de sus componentes o elementos auxiliares de producción.

- Costes externos de adquisición, diseño a medida, implantación o puesta en funcionamiento de activos inmateriales, como patentes, marcas, modelos de utilidad y licencias de fabricación, diseños industriales o de producto, así como el software, las aplicaciones o los desarrollos e innovaciones industriales realizadas por terceros para la empresa beneficiaria, siempre que estén vinculados directamente a la producción industrial. Igualmente considerarán activos vinculados a la producción industrial, entre otros, los activos inmateriales destinados a la modelización, simulación y virtualización de procesos industriales, los destinados al mantenimiento preventivo, automatización, y sensorización de los procesos industriales, así como las aplicaciones de gestión logística interna y externa (CRM) o las tecnologías de gestión integrada de la información de la empresa (ERP). También serán subvencionables en su caso, los pagos realizados, desde el 1 de enero de 2024 hasta el plazo máximo de justificación, por el uso sin adquisición de esas licencias, diseños, software, aplicaciones, desarrollos o innovaciones. En el caso de licencias, también será subvencionable el pago de canon y royalties para la adquisición de derechos sobre la imagen de personas, personajes o marcas para incorporarlos a productos. No será subvencionable la adquisición, desarrollo o el pago por uso de licencias, software y aplicaciones que sean de propósito general, como sistemas operativos, aplicaciones de redes, comunicaciones o correo, paquetes de ofimática, edición y/o tratamiento genérico de textos o imágenes.

- Costes imprescindibles para el registro, obtención, validación y defensa de patentes, marcas, modelos de utilidad, diseños y desarrollos industriales y otros conocimientos técnicos, generados por la empresa solicitante.

- Los costes externos incurridos para obtener la certificación u otras formas de homologación o normalización de productos, composiciones, sistemas o procesos industriales. También se admitirán como subvencionables los gastos incurridos en concepto de verificaciones de tercera parte bajo normas armonizadas para los ensayos de seguridad.

- Costes de ingeniería industrial por colaboraciones externas que sean intrínsecamente necesarios para alguna de las actuaciones subvencionables, siempre que estén directamente vinculados con los activos que se adquieran. (El coste imputable no podrá superar el 15% del total del proyecto ni el importe de 20.000 €).

- Gastos de auditoría para la elaboración del informe de revisión de la documentación justificativa (se pueden incluir hasta 600€). Este importe no será subvencionable si la empresa está obligada a auditar cuentas.

Presupuesto mínimo

El proyecto mínimo de inversión debe ser de 20.000 euros para ser subvencionable, salvo para los sectores de la biotecnología, la producción audiovisual y la producción de videojuegos, animación, realidad aumentada y virtual, que será de 10.000 euros, IVA excluido.

Porcentaje de ayuda

Se aplicará el porcentaje del 30% al total de los gastos que sean considerados por la comisión de evaluación como subvencionables, o del 40% en el caso de inversiones en municipios con riesgo de despoblación.

El resultado de aplicar los porcentajes anteriores será la cuantía de la subvención, sin que en ningún caso pueda superar el importe de 200.000 euros, que se establece como límite máximo de subvención por empresa para esta convocatoria.

Plazo de presentación

El plazo de presentación de solicitudes será desde el 23 de febrero hasta el 20 de marzo de 2024.

* Cabe tener en cuenta que las solicitudes de las empresas que hayan sido presentadas antes de forma completa tendrán preferencia en caso de empate.

Plazo de ejecución

La compra y puesta en funcionamiento de los activos subvencionados deberá producirse entre el 1 de enero de 2024 y el 4 de noviembre de 2024. No obstante, lo anterior, se admitirán como costes pagados en plazo, los pagos realizados en 2023 de activos que no se hayan podido poner en funcionamiento en ese ejercicio por causas ajenas a la empresa, y siempre que la puesta en funcionamiento del activo subvencionado se realice entre el 1 de enero de 2024 y el plazo máximo de justificación, o su caso, en el plazo ampliado para la puesta en marcha.

*Si deseas más información o asesoramiento, escríbenos a info@proyectainnovacion.com