Contacta

con nosotros

con nosotros

Los mejores especialistas del sector a tu disposición. La mejor forma para realizar tus consultas.

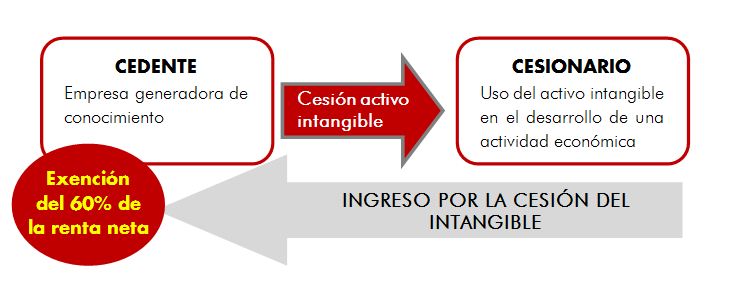

El Patent Box es un incentivo fiscal a la innovación que apoya la cesión de activos intangibles (patentes, modelos de utilidad, diseños industriales, know how). Consiste en una reducción del 60% de la base imponible calculada a partir de la renta neta (ingresos por la cesión de los activos intangibles menos gastos de desarrollo y amortizaciones).

Esta ayuda en España está regulada mediante la Ley 16/2007 que modificó a su vez la Ley del Impuesto sobre Sociedades (Artículo 23 del TRLIS). No existe un proceso determinado aunque actualmente para lograr un grado de seguridad jurídico alto es recomendado certificar el proyecto por una entidad acreditada por ENAC.

Aquí juegan un papel muy importante el cedente y el cesionario. Ofrece a las empresas la oportunidad de reducir hasta un 60% en la base imponible de las ganancias obtenidas a través de la cesión o transmisión de patentes y/o activos intangibles. Esta opción está disponible tanto para PYMEs como para grandes empresas como una forma de fomentar la internacionalización.

Asimismo, para beneficiarse de la Patent Box se deben cumplir los siguientes requisitos:

El próximo 10 de marzo nuestra compañera Mónica García participará...

¿Cómo puedes rentabilizar tu I+D+i? Te lo explicamos en la...

El próximo 6 de junio realizaremos la jornada titulada Incentivos...

Las empresas que dedican esfuerzos a la Investigación, Desarrollo e...

Nuestros especialistas están esperando tu llamada. Contacta con nosotros para conseguir toda la información que necesitas. ¡Te esperamos!

Patent Box, es un incentivo fiscal que premia la innovación y fomenta la creación y explotación de activos intangibles innovadores. Surge en la Unión Europea con el objetivo de promover la I+D+i y generar crecimiento económico mediante la creación y puesta en valor de activos intangibles, así como la internacionalización de las empresas europeas. Con objeto de lograr una armonización europea en fiscalidad de la I+D+i, se introduce en España, en el año 2007, en el artículo 23 de la Ley de Impuesto de Sociedades.

Básicamente consiste en una reducción de la base imponible del Impuesto de Sociedades, generada por la renta procedente de la cesión de determinados activos intangibles innovadores, creados o detentados por la empresa cedente con base en actividades de I+D+i. Inicialmente la minoración era de la base imponible era del 60% de la renta neta (ingresos – gastos), siendo matizado o corregido dicho porcentaje por la diferente legislación promulgada después de la introducción en España, año 2007.

Importante, el beneficio fiscal es aplicable cuando la empresa que ha generado el activo lo cede a otra entidad, el cesionario, para que esta lo utilice en el desarrollo de una actividad económica. Caso contrario no podríamos aplicarlo. Además, desde el año 2013, el beneficio es también aplicable a las rentas derivadas de la transmisión del intangible, aunque solamente si se realiza entre entidades que no formen parte del mismo grupo.

Desde Proyecta Innovación queremos mostrarte los activos intangibles innovadores reconocidos por ley como susceptibles de aplicación de Patent Box son:

En el año 2018, se suprime la mención a «planos, fórmulas o procedimientos secretos, de derechos sobre informaciones relativas a experiencias industriales, comerciales o científicas», y con la nueva regulación el ámbito de aplicación se amplía a «modelos de utilidad, certificados complementarios de protección de medicamentos y de productos fitosanitarios …, dibujos o modelos legalmente protegido y software avanzado registrado que derive de actividades de investigación y desarrollo». Esta modificación ha permitido que muchas empresas TIC puedan acceder a estos beneficios fiscales.

Por el contrario, NO se tendrá derecho a la reducción de las rentas referidas, cuando estas procedan de la cesión del derecho de uso o explotación, o de la transmisión, de marcas, obras literarias, artísticas o científicas, películas cinematográficas, de derechos personales susceptibles de cesión como los derechos de: imagen, programas informáticos, equipos industriales, comerciales o científicos.

Estos mismos requisitos, también se aplicarán en caso de transmisión. Tanto cesionario como cedente deben cumplir cada uno de los requisitos.

Como cualquier otro instrumento de ayuda y fomento de la I+D+i, aun siendo una gran oportunidad para muchas empresas que generan conocimiento, tiene sus inconvenientes, destacando, sobre todo:

En cuanto a la Inseguridad Jurídica en su aplicación, solo tenemos la opción de solicitar a la Administración Tributaria un acuerdo previo de valoración y calificación de los activos cedidos como pertenecientes a alguna de las categorías aptas para su aplicación.

En cuanto al informe previo de calificación, se puede solicitar siempre con carácter previo a la realización de las operaciones, de forma que se cataloguen los activos como pertenecientes a alguna de las categorías a que se refiere el régimen de la “Patent Box”, así como de valoración en relación con los ingresos procedentes de la cesión de aquellos y de los gastos asociados, así como de las rentas generadas en la transmisión. Dicha solicitud se acompañará de una propuesta de valoración, que se fundamentará en el valor de mercado.

Quizás se eche en falta la no existencia de una certificación de la aplicación de Patent Box, por tercera parte, independiente de Hacienda y que por ley vincule a esta, como ocurre en el caso de los Informes Motivados Vinculantes, IMVs, relativos a las Deducciones Fiscales a la I+D+i.

Las certificaciones actuales de Patent Box, no vinculantes, de todo el proceso o de alguna de sus partes, normalmente por expertos en las diversas áreas asociadas al Patent Box, pueden ofrecer una amplia seguridad en su aplicación, aunque la sociedad cedente siempre puede ser requerida y la información aportada cuestionada por la Agencia Tributaria.

No se considera patentable los descubrimientos, teorías científicas y métodos matemáticos, las obras literarias, artísticas o cualquier otra creación estética, así como las obras científicas, los planes, reglas y métodos para el ejercicio de actividades intelectuales, la forma de presentar informaciones, así como los programas de ordenador. La invención una vez registrada como tal, concede a su titular legal un monopolio exclusivo y excluyente, durante 20 años improrrogables.

El procedimiento de concesión es más simple que el de las patentes y una vez inscritos la duración para su titular legal es de 10 años.

Para que el diseño pueda ser protegido, es necesario que reúna los requisitos de novedad y carácter singular. No menos importante es la característica de “accesibilidad al público” del mismo, que se da cuando no se haya publicado, expuesto o comercializado.

El registro del diseño se concede por períodos de 5 años, pudiendo renovarse hasta acumular un máximo de 25 años.

La OCDE lo define como la “información no divulgada de naturaleza industrial, comercial o científica que resulta de la experiencia previa, que posee una aplicación práctica en el funcionamiento y operativa de una empresa”.

Los mejores especialistas del sector a tu disposición. La mejor forma para realizar tus consultas.